【导读】随着AI、汽车电子等半导体新兴领域的兴起以及FinFET工艺发展瓶颈,另一类高端半导体制造工艺FD-SOI开始备受关注,这种工艺能够简化芯片设计并节约成本,具有显著的性价比取向。除此以外,知名厂商在中国的一系列动作也将促进FD-SOI产业的完善,并给本土IC产业的发展注入新的动力。

FD-SOI:与FinFET同时诞生 却被一直压制

晶体管技术进展到28nm制程,平面微缩的工艺就变得困难,由此科技树开始分岔,朝两个不同的路线演进,这两条路就是人们都有所耳闻的FinFET与FD-SOI。

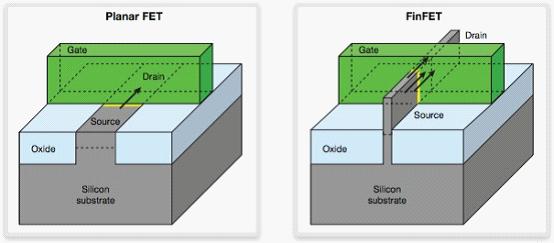

FinFET(Fin Field-Effect Transistor)意即鳍式场效应晶体管,因其晶体管纵向排列,形似鱼鳍而命名。相比传统MOS平面排列,FinFET将MOS的元极(source)纵置,以增加和栅极的接触面积,又能节约宝贵的芯片表面积,得以容纳更多晶体管。

目前FinFET阵营具有代表性的厂商有英特尔、台积电等,它们均以生产或是代工高端数字芯片作为主营业务。其中英特尔刚公布了其10 nm工艺路线图,而台积电现已量产自家10 nm技术,并猛攻5nm和3nm。

平面CMOS工艺与FinFET原理示意

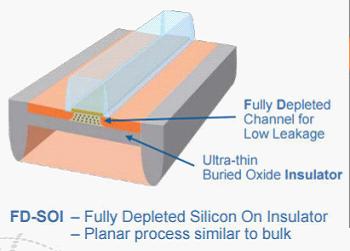

另一类微缩技术SOI并不向3D方向发展,而是继续在平面上解决晶体管的微缩问题。SOI(Silicon-On-Insulator)意即绝缘体上覆硅,这种工艺将硅电路集成在绝缘衬底之上,相较于传统CMOS结构上大大简化,并减少晶体管的漏电现象,因此有利于提高半导体晶体管的密度,也能够节约成本。

SOI工艺原理示意

FinFET与SOI同为解决高阶制程的晶体管排布问题而生。长期以来,高性能芯片是带动半导体产业增长的主导力量,如移动SoC、高端CPU等,这也就使得英特尔和台积电所主导的FinFET占据优势。不过,随着物联网、汽车电子以及AI等产业的兴起,工艺更简约、性价比更高的SOI正迎来崛起良机。

新兴产业带来良机 SOI工艺迎崛起

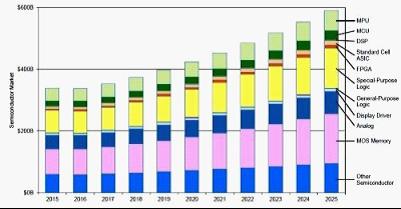

从下图的预测不难看出,至2025年,存储器、FPGA、逻辑器件以及微处理器(MCU、MPU)等器件对全球IC产业增长所起的作用越来越大,而这些元器件正是AI、物联网及汽车电子产业发展所必须。因此可以说,全球半导体产业增长的主导权正逐渐从手机、PC产业转移至以AI为代表的新兴产业。

各类元器件市场份额成长性预测

相比“玩家”稀少的高端晶圆加工产业,上述新兴产业将为更多的综合性半导体厂商创造机会。这些厂商的产品线普遍纷繁复杂,虽有提升工艺的需要,但也不必向台积电那样的巨头看齐,因此先进性与节约性的平衡才是核心诉求。SOI工艺能够简化设计、节约加工成本,既适合复杂产品线又不那么贵,正符合半导体新兴产业之所需。

SOI生态逐步完善 给本土IC产业带来机会

毫无疑问,半导体新兴产业带来的机会将扩大FD-SOI工艺的市场规模。据预测,从现在至2025年,FD-SOI工艺的市场规模将稳步扩大,至2020年将突破200亿美元大关,这其中28nm、14nm占据主导地位,20/22nm的增速更为迅猛。

各制程节点的FD-SOI代工市场规模预测

产业层面,掀起FD-SOI波澜的当属代工厂格罗方德。去年,格罗方德在成都投资建厂,将在未来引进22nm FD-SOI工艺。而格罗方德的技术路线也表明,其12nm FD-SOI也在路上了,此工艺将在2019年启动流片。

格罗方德的FD-SOI技术路线图

格罗方德高层坦诚在手机SoC、服务器CPU等高端应用需要FinFET工艺,而低功耗平台、模拟器件等更适合FD-SOI工艺。相较FinFET,格罗方德的工艺能够实现更低的工作电压、提供更高的设计灵活性以及节约成本。对格罗方德来说,下一阶段的任务就是培养客户群,壮大FD-SOI阵营的规模。

除格罗方德之外,另一家芯片代工大厂三星也宣布自家28nm FD-SOI工艺已经成熟。早前,三星已将晶圆代工业务独立,FD-SOI正符合Fabless厂商的多样化需求,日后将服务更多韩国本土及国际范围的客户。

代工厂之外,芯片设计大厂ARM也表示出对FD-SOI的认同。FD-SOI工艺有利于ARM处理器的进一步微缩化并增强新能,有助于巩固该公司在可穿戴设备芯片等领域的市场地位。此前,ARM宣称将为Cortex A53和A32核心引入FD-SOI工艺。在业内,ARM一贯是“不见兔子不撒鹰”的典范,此番押注FD-SOI也是从侧面印证了该工艺确实有广阔的发展前景。

光有下游厂商撑腰还不够。从技术上看,FD-SOI需要特别定制的晶圆,而目前特制晶圆供应商仅仅是屈指可数的几家晶圆厂,其中包括我国的上海新傲及欧洲的几家晶圆厂。据了解,上海新傲将在本年度扩大用于移动通讯器件的8寸RF-SOI产能,并将在后续量产12寸FD-SOI晶圆。

上述厂商的动作不仅从大的方面带动SOI相关产业而对发展,也给中国IC产业的崛起注入新的活力。当前,以芯原股份、复旦微电子以及展讯通信为代表的本土芯片设计商都挺进FD-SOI生态,布局汽车电子、移动通讯、物联网等产业。

除此之外,我国的华力微电子也有望引入FD-SOI工艺。根据此前消息,华力微已经获得上海集成电路制造基金的支持,后续的工作重点是建设12寸FD-SOI代工产线,目标市场自然是汽车电子、AI等新兴产业。

众所周知,中国的IC产业在先进技术领域持续受到压制,台积电等厂商的高端FinFET工艺完全不可能获取得到,那么通过FD-SOI壮大本土IC产业就等于是“换道超车”的选择,也不难看出,这条路的产业机会同样广大,所面临的风险也较小些。

日后格局:FD-SOI与FinFET各显专长

总体来看,FinFET与FD-SOI的目标市场将日渐明晰,这两种工艺将在不同的领域各显专长。FinFET的目标市场是高性能数字电路,而FD-SOI则面向中端,有着显著的性价比取向,是一种让大家都“用得起”的工艺。

尽管两种工艺在现阶段“分工明确”,但并不意味着FD-SOI与FinFET两大阵营将长期“和平共处”。技术上看,FD-SOI同样可用于10nm以及更先进的技术,而FinFET在16~28nm的范围内也还有潜力尚待挖掘。所以更远的未来,两大技术阵营的缠斗将持续上演,市场份额则会形成一种动态平衡的局面。

ICNET原创,转载请注明。