回忆起2016-2017年的内存涨价潮,不免令人产生心理阴影。小小一根内存条,竟能超过房地产成为最强理财产品,恐怕事前没人能想象到。那么内存何以如此疯涨,明年的行情又将如何呢?这还要从供需双方面进行分析。

持续九个季度 DRAM涨价潮波澜壮阔

回顾DRAM涨价潮,需求端高内存手机频出、服务器内存需求加强;而在供给端,三星、SK海力士及美光三家的将20nm以内的先进工艺引入DDR4内存,由此产生的良率问题缩减了内存的市场供应。据统计,2016年下半年至2017年末,标准型DRAM价格涨了一倍多,服务器DRAM和移动式DRAM的涨幅也不遑多让。

在各领域需求及原厂技术进步的共同作用下,DDR4内存已在服务器市场和PC市场占据主流;而在手机市场,LPDDR4/LPDDR4X内存也在2017年开始取代LPDDR3。市场需求方面的差异,造成了DDR4内存去年的涨价幅度比DDR3大得多。

拿市场产品举例,某主流品牌8GB DDR4 2400的内存条,2016年第一季度最低到了199元的白菜价,此后一路猛涨,到2017年11月初的最高价格为899元,涨幅达惊人的4.5倍;同品牌8GB DDR3 2400,在同一时间段内从200多元涨到639元,尽管也是猛涨,但幅度就温和多了。除了内存条之外,智能手机的整体售价在2017年有所抬高,其中也有内存涨价推波助澜。

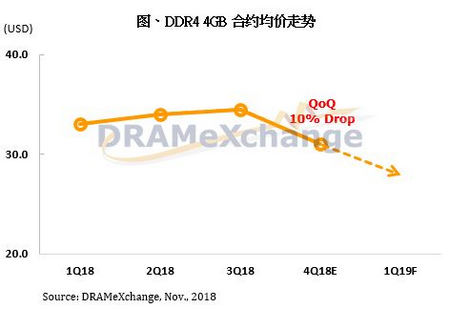

进入2018年,DRAM的涨价趋势得以延续,但更多是2017年涨价潮的余波未尽。参考内存条的价格,上面用作举例的DDR4内存在今年缓慢降价,现在的价格是460元上下,最高点算起降幅约一半;DDR3现在降到约400元,也降了约40%。

至今年十月份,闪存合约开始跌价,此为DRAM价格重要的转势标志。对于后续的行情,IC Insights预计2019年DRAM跌价6%,2020年跌价14%。DRAMeXchange则预测明年DRAM跌价20%。此外,对还有数据表明各家DRAM厂的获利能力在2018年第三季度达到顶峰,而这也是市场转势的一大迹象。

三星、SK海力士以及美光这三大DRAM厂同时转进制程,市场供给受到极大压缩,直接导致供求失衡;而反过来看,也只有闪存厂不断升级制程,才能满足智能手机、PC以及服务器等领域日益高企的需求。在市场长期的“大浪淘沙”之下,DRAM市场最终形成三厂垄断格局,那么这三家厂大厂在赚足之后,以后的日子将如何过?

垄断导致DRAM涨价 虽有调查却难以抑止

历经数次行业周期的洗礼,DRAM厂商从80年代的四五十家,变成现在的三大厂外加少数小厂。据今年一季度数据,全球DRAM市场约96%的份额集中在三星、SK海力士、美光三家大厂手中,南亚科及其他规模更小的厂商所占有的份额几乎可以忽略。由于众多小厂从规模、技术等方面都不能赶超大厂,因此DRAM市场已形成事实垄断,并将长期保持这种状态。

众所周知,垄断会引起价格操控,使产品脱离供求基本面的束缚,特别是在具备强周期性、技术密集两大特征的的DRAM市场,这种事情更不新鲜。早在2000年互联网泡沫破裂之时,DRAM在需求不振的情况下先暴跌后暴涨,引起了美国司法部的调查。离我们最近的这波暴涨行情,虽有强大的市场需求做基础,但涨幅如此大还是不合理。

今年年中,中国监管部门开始盯上了三星、SK海力士和美光,派出了多个工作小组分别对这三家公司的在华办事机构“突袭检查”。实际上早在二月,三星就被中国政府约谈。据韩媒披露,当时中国发改委要求三星控制内存产品价格,并优先供应中国市场。

现如今,中国已成长为全球最大的DRAM单体市场,而这波闪存需求的扩张也大多来自于中国手机品牌。财务数据显示,2017财年三星、SK海力士和美光的半导体业务在中国的营收分别是253.86亿美元、89.08亿美元和103.88亿美元,可谓暴利。由此可见,中国对三大DRAM厂发起审查,目的是保护本土产业的健康发展。

那么监管机构能否约束内存涨价呢?很难!随着各领域需求的提升,目前只有三大厂能够量产20nm以内的DRAM,并持续提高制程,这就完全把控了供应端。只要市场有供需翻转的迹象,三大厂就可以通过提升制程的方式降低产出良率,进而缩减整个市场的供应,以维持内存价格及企业获利。

不得不说,中国作为为全球最大的DRAM市场,但供应链的源头却把握在外人手中,实在是不利于本土产业安全。因此,中国决心自主生产DRAM,意图摆脱对外依赖。

本土DRAM产业遭打压 自主研发任重道远

2016年,福建省电子信息集团、晋江能源投资集团有限公司等共同出资设立福建晋华集成电路有限公司(福建晋华),致力于DRAM自主。发展层面,福建晋华与中国台湾的联华电子(联电)展开合作,先期研发32nm利基型项目。具体分工方面,联电负责研发,福建晋华负责厂房建设。

在今年10月量产之际,福建晋华却遭美国政府禁售设备,由此量产遥遥无期。美国政府给出的原因无外乎国家安全、知识产权这两大原因。在本土三大存储器项目中,福建晋华规划的量产时间最早,但就此折戟,给我国芯片自主化的战略蒙上一层阴影。

今年7月,福建法院已“诉中禁令”的方式禁售美光的存储产品,而10月份福建晋华遭受的禁售令则可视作对此的报复行为。就此,DRAM专利纠纷上升到国家竞争的层面。可以预见,不光是DRAM,美光对中国的各项高科技发展都将严密监控,时时打压。

目前,福建晋华和联电的技术是否借用了美光的专利尚无定论,但本土DRAM要想绕过三大厂的专利壁垒确实困难重重,因此自主研发可以说是任重道远,后续怎么做,是个严峻的问题。

明年供需或翻转 涨价潮告终

在10月份合约价下跌后,就有分析表示明年DRAM市场将出现供过于求的现象。究其原因,智能手机发展瓶颈占主导因素,英特尔CPU减产引起PC出货量下降也起显著作用,此外服务器市场的增长也面临压力。

当然,DRAM降价并不意味终端产品一定降价,但不论如何,广大消费者也可以松口气,不用担心内存价格反弹。对厂商来说,本着维持利润的目的,明年也不会进行大规模的资本支出。总体看,明年的内存市场趋于平静,不会再像前两年那样激荡。

ICNET原创,转载请注明。