近些年,全球半导体产业发生诸多改变:芯片制程不断进化、3D NAND兴起、新型半导体材料应用等,外加我国对集成电路和存储产业的大笔投入,使全球半导体产业步入强周期,进一步带动了智能手机、汽车等产业的发展,同时也促使集成电路的原材料——硅晶圆开启景气行情,缺货涨价之声不绝于耳。

从2016年下半年以来,硅晶圆就已开启涨价模式,且随着下游需求量的增多而愈演愈烈。粗略统计,2017年12英寸晶圆的价格就已翻倍,8英寸晶圆也有较大涨幅;今年年初,12英寸和8英寸晶圆继续保持涨势。不过,到了下半年,由于数字消费电子产品增长趋缓,DRAM和NAND开启降价,这些迹象使市场怀疑硅晶圆需求将开始缩减,甚至会转而供过于求。

需求端:半导体产业陷入低潮 晶圆需求增长存疑

在本轮半导体强周期中,扮演重要角色的智能手机产业风光不再。据调研机构IDC最新预计,2018年全球智能手机出货量将从去年的14.7亿部下降至14.2亿部,降幅为3%,而中国市场今年的智能手机出货量将下降8.8%。

另据中国信息通信研究院统计,中国手机市场在今年前11个月的出货量均同比低于去年,其跌幅一般在15%以上(见下图)。由此可见,今年中国手机市场确实失去了成长性,而这对一些上游产业也是不利的。

拿存储器来说,智能手机都要用到DRAM和NAND这两大类存储器,而手机出货量的走低,也使存储器的需求量减少。据统计,今年上半年NAND已开始降价,DRAM则在第三季度开始降价。存储器行情的翻转,也使得各厂商改变原先大笔投资扩产的计划。

基于对后市的谨慎考虑,三星今年将削减27%的资本支出,且还调低了明年第一季度的利润预期,而SK海力士也因存储器降价,宣布将自2018年底前开始减少投资规模,此外还将监控并调整2019年的产能。除这两家韩厂之外,与东芝存储合作的西部数据也表示将减少在日本四日市工厂的晶圆投入量。

其实,不仅存储行业,手机产业步入瓶颈也给晶圆代工业带来负面影响。全球最大的代工厂台积电受到年中病毒事件、苹果砍单等事件影响,曾三次下调全年业绩预期。目前,由于手机行业增长停滞,不仅苹果砍掉部分A12芯片的订单,高通及华为等客户均缩减投片量,致使台积电7nm产能未能如预期满载。

此外,挖矿芯片需求降温、16/12nm利用率不升反降以及世界贸易局势的不确定性都使得台积电保守看待2019年的业绩。台积电预计明年首季度营收将下降10%~15%,甚至整个上半年的形势都不明朗。

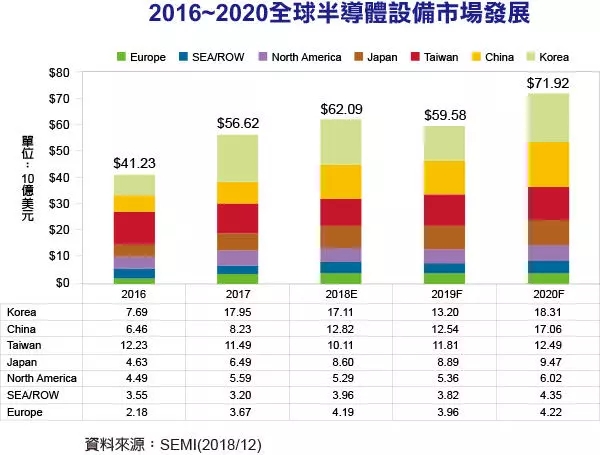

由于下游产业的需求接连不振,由此半导体设备销售也失去了成长性。据国际半导体产业协会(SEMI) 发布的年终整体设备预测报告,2018年全球半导体制造设备销售额同比增长9.7%,达到621亿美元,创历史新高。但2019年转为减少,降低至596亿美元,到2020年,半导体设备销售将恢复成长(如下图)。

从地区看,今年最大的半导体设备市场仍是韩国,毕竟存储器已是韩国半导体的主要支柱;而中国大陆排名首次上升到第二位,主要是因为国家大力发展集成电路的缘故,其中很大一部分也用在存储器上面。综合存储器今明两年的降价趋势,2019年的半导体设备市场停滞并不意外。

总体上看,2019年将是全球半导体产业的一个盘整之年,下游需求不振促使诸多半导体相关企业下调预期或缩减投资。那么供应所有集成电路原材料的硅晶圆厂,接下来会有什么动向呢?半导体产业盘整的会动摇它们的既定路线吗?

供给端:厂商大力扩产 看好未来需求

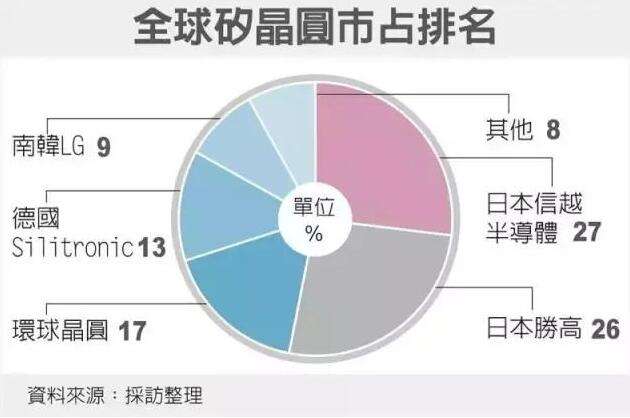

全球硅晶圆有5家供应商占据主导地位,分别是日本的信越(Shin-Etsu)、胜高(Sumco)、台湾的环球晶圆(Global Wafer)、德国的世创(Siltronic)以及韩国的LG Siltron,据统计,这五大厂商的市占比占92%左右(如下图),其中两大日厂更是占据了一半的市场份额。

早期,全球硅晶圆处于供大于求的行情,价格长期在低位徘徊。2016年下半年起,硅晶圆供需开始紧张,但由于先前行情太过疲弱,因此各晶圆厂没有动力扩产,只是靠涨价博取利润。2016-2017年度,各大硅晶圆厂的都获利丰厚,就此它们打算扩充产能,以迎合更大的需求。

2017年下半年,胜高宣布投资4亿美元扩产12寸晶圆,预计2019年出货,月增加产能11万片。同期信越也宣布将逐渐增产,至2018年末将每月增产额达到30万片。今年10月,环球晶圆启动了韩国扩厂计划,投资额为4.38亿美元扩增12寸晶圆产线,预计2020年投产,目标月产能15万片。德国世创也将2018年的设备投资额从2.4-2.6亿欧元提高到提高到2.6-2.8亿欧元。

由于各晶圆厂的新增产线普遍在2019-2020年投产,而此一时段又恰好是半导体产业的盘整期,现在市场已有声音对晶圆市场的需求表示疑虑,特别是对各厂主要增产的12寸晶圆。据统计,各厂利用原有产线增产,就使2018年12寸晶圆的供给每月增加了70万片,这比预期增加不少。

与外界的担忧相比,硅晶圆厂仍认为硅晶圆将延续供过于求。环球晶圆先前表示,目前8寸和12寸晶圆的客户都已签订长约,且生产线全球分布,并不会受全球贸易局势不稳的波及,因此仍然看好市场。其他晶圆厂也普遍看好未来需求,认为5G、AI及汽车等产业领域对需求有增无减。

胜高对未来的展望相对谨慎,指出用于存储器的12寸晶圆需求可能放缓。不过,胜高也表示尚未收到任何客户下调合约价的通知。如果市场真出现供过于求的额现象,胜高有意调低产量以维持晶圆价格。而8寸晶圆的需求较为稳定,主要是因车用半导体需求的支撑。

总结:明年的硅晶圆市场需谨慎看待

随着各行各业都朝着电气化、智能化方向发展,长期看半导体产业的基本面肯定是向好,而其原材料硅晶圆的需求也会不断加大。因此从根本上说,硅晶圆厂扩充产能确实是顺应潮流。然而在接下来的一年乃至数年内,半导体产业步入盘整期,未来硅晶圆还能否延续供不应求,成为各界分歧所在。

目前,硅晶圆厂商总体看好后市行情,但目前半导体需求减少,全球贸易大环境趋向紧张都是实质性的转变,这些因素使得外界判断硅晶圆价格上涨动能受限,也是十分理性的考虑。特别是大环境问题,其影响甚至大于半导体产业自身的周期性,对全产业链的厂商来说,大环境的对业绩的影响需谨慎看待,不宜盲目乐观。

ICNET原创,转载请注明。