近日,《日本经济新闻》 发布一篇报道,统计了三星、SK海力士、英特尔、德州仪器、高通、恩智浦、英飞凌及瑞萨共8家半导体公司的业绩。统计结果表明,此8家半导体的合计净利润以2016年年初为最低点,之后一路飙升,到2018年第三季度达到245亿美元的最高峰,但在第四季度减少至188亿美元(下图),甚至除了高通和英飞凌之外的6家均陷入利润下滑或亏损。

全球主要半导体厂商的净利润合计 来源:日经中文网

究其原因,去年以来手机市场衰退是半导体企业业绩下滑最重要因素。据市场研究公司Counterpoint二月发布最新的报告称,2018 年全球智能手机市场出现了下滑,出货量从2017 年的15. 588亿部下降到2018年的14. 983亿部,降幅为4%(下图)。且去年四季度全球智能手机出货量环比下降了7%,这是智能手机出货量连续第五个季度下降。

2018年全球各主要品牌手机出货量及市场份额统计 来源:Counterpoint

Counterpoint指出,全球智能手机出货量下滑的原因可能是美国、中国、西欧等市场的用户换机周期延长。特别是中国2018年的手机出货量同比降低10%,挫伤了全球手机市场的成长性,纵使印度、印尼、越南、俄罗斯等新兴市场的手机出货量增长,也不足以抵消中国市场的下滑。

手机市场萎缩的负面效应直接传到至上游的半导体产业,致使诸多半导体企业在去年下半年业绩触顶,而各类元器件中恰恰是前期最火的存储器首当其冲。去年下半年,存储器终结了长达两年的涨价潮,DRAM和NAND都相继降价,其中NAND的降价还更早些。

存储器行情走弱迅速体现在三星、SK海力士等巨头企业的财报上。2018年第四季度,三星和SK海力士的营收均下跌10%以上,利润双双下跌13%以上,而美光虽然同期业绩增长,但也不如预期。

据存储器调研机构集邦资讯统计,2019年第一季度DRAM合约价环比下跌20%,NAND合约价环比下跌10%,且集邦资讯还预估接下来存储器价格还将延续下跌的趋势。面对冷淡的行情,存储器在今年也普遍停止增产甚至削减产量,以平抑需求不足带来的负面影响。

手机产业除影响存储器行情外,对芯片代工业也有影响。由于2018款iPhone销路不畅,因此苹果向供应链大举砍单,其中也包括代工A12芯片的台积电。尽管去年台积电营收创下1兆新台币的新高,但半导体产业的由盛转衰,使得这家公司对今年的预期颇为谨慎。雪上加霜的是,近期台积电又发生大规模光刻胶事故,致使10万片晶圆报废,此事故造成的影响将是长期的,全年业绩都会受此影响。

除台积电之外,全球第三大代工厂:格罗方德,目前也面临窘境。近日,有消息曝出格罗方德成都厂设备悉数出清,员工也大量离职。而早在去年,格罗方德已经有过一次裁员,再加上最近格罗方德低价出售新加坡200mm晶圆厂,这一系列事件表明这家代工厂确实再走下坡路了。

据报道,格罗方德现在面临被大股东出售的命运,韩国的三星电子、SK海力士都有可能接手。如三星接手格罗方德,那么其在代工市场的份额将提升至23%,也将更有资本和台积电过招,同时三星单靠存储器盈利的现状也能缓解。

当然,尽管市场需求低迷,但各手机品牌力争销量并未有丝毫懈怠,特别是一些国内厂商。例如春节后富士康新招工5万人,即是为满足华为的订单需求。华为消费者业务CEO余承东最近表示,华为今年手机出货量的目标定在2.5亿部,也就是年增长率达到21%。

不仅如此,由于近两年苹果iPhone仅是“保守升级”,因此外界也热切期望今年秋季苹果能带来重大惊喜。一旦苹果新机大卖,那么芯片代工厂台积电、存储器厂商三星等一众半导体企业都有机会“回血”。

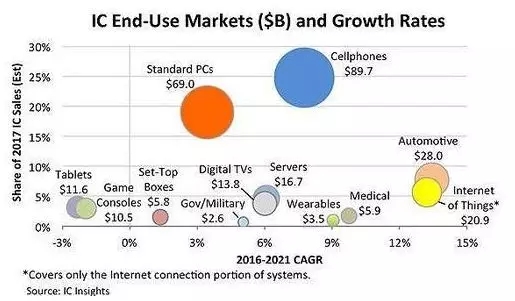

实际上,半导体业内早在几年前就开始寻找手机之外的增长点,而汽车电子被视为最好的更替选择。据IC Insights对IC市场驱动因素的分析(下图)不难看出,尽管2017年汽车电子所占全部IC市场份额的比重还仅在10%左右,但其在后续几年内的增长率将是最快的。而传统的IC强项:标准PC和手机的增长率则远落后与汽车电子。

各类别IC市场规模统计及成长性预测 来源:IC Insights

进入2018年后,由于全球经济不稳定形势加剧,再加上欧洲等市场日益严苛的排放法规,汽车市场表现也较冷淡,中国、欧洲市场出现销量下跌。

据中国汽车工业协会统计,2018年全国乘用车产销分别为2352.9万辆和2371万辆,比去年同期分别下降5.2%和4.1%,全年汽车总销量2808万辆,为1990年来首次出现年度下降。进入2019年,情况也未转好。今年1月乘用车产销分别完成199.5万辆和202.1万辆,比上月分别下降2.9%和9.5%,比去年同期分别下降14.4%和17.7%。

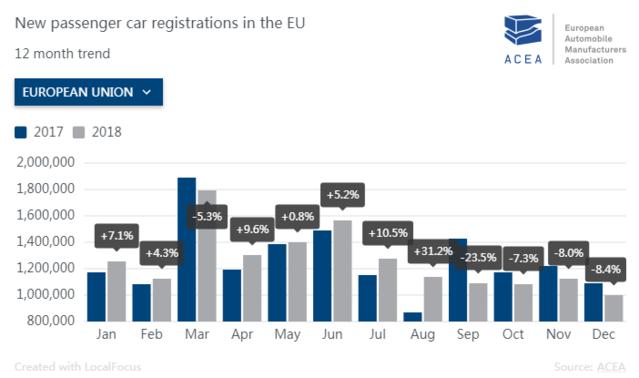

不仅如此,欧洲汽车市场同样不景气。2018年9月起,欧洲汽车销量连续四个月下跌(下图)。欧洲五大主要市场中,英国、意大利与德国2018年度销量下跌,销量上涨的仅有法国和西班牙。至于美国汽车市场则保持与去年相同水准,并未出现衰退,但中欧两大市场的衰退却足以说明问题。

欧洲新乘用车登记量及变化率统计 来源:ACEA

由此可得出结论,2018年的汽车市场的情形并未比手机强多少,因此相关半导体企业的业绩同样遭受考验,而这方面首当其冲的正是汽车电子头号企业:瑞萨半导体。去年第四季度,瑞萨营收减少11%,纯利润大减42.5%;就去年全年来看,瑞萨营收减少2.9%,纯利润大减三成。展望本季度,瑞萨合并营收也较去年同期减少19.5%~15.2%,前景可谓堪忧。

而在惨淡的财报公布之后,瑞萨也传出将裁员1000人的消息。作为全球汽车电子执牛耳者,瑞萨曾先后收购美国的芯片企业Intersil与IDT,进一步完善自身产品线,眼下面对半导体产业衰退,却不得不裁员过冬,这充分显示汽车电子虽然是半导体产业的未来,但离真正爆发还为时尚早。

综合看待,当前半导体企业在手机与汽车电子领域所面临的挑战,必须先认识到半导体本就是周期性产业,扩张与衰退是相辅相成的。由于2016-2018年半导体产业增长动能强势,因此2019年的调整幅度也会较大。据世界半导体贸易统计组织协会(WSTS)推算,2019年半导体市场规模增长3%,处于较低增速。可以说各半导体巨头将会面临一段艰难的日子。

最后,若要说何时半导体才能恢复成长,这就依赖全球经济重回稳定,消费需求整体恢复,如此才能带动包括半导体在内的诸多上游产业摆脱颓势,重回业绩增长的正轨。

ICNET原创,转载请注明。