进入第二季度,芯片缺货涨价仍旧持续。在4月份,不少海内外芯片厂商先后发函涨价、暂停接单,与此同时晶圆代工也开始新一轮涨价。种种迹象表明,芯片缺货涨价铁定是要达到一个新的高度了,“后疫情时代”的市场注定不平凡。

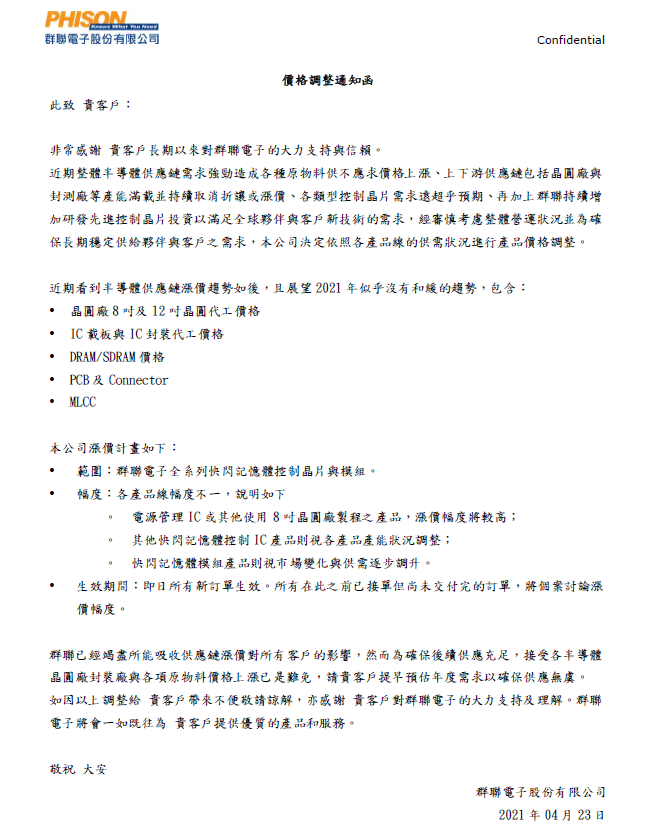

最近,台湾芯片厂群联发布了一封调价通知函,这在半年来涨价函如雪片般纷飞的情景之下并不突出。但值得注意的是,群联的这封函件信息量很大,其中不仅指出涨价的品类、幅度和生效时间,它对一些产业链上游的情况也做了概括,从中大可窥见IC产业链普涨的“壮烈图景”。

首先还是来看群联涨价针对的品类,其中电源管理IC及其他以8英寸晶圆制造的芯片涨价幅度较高,NAND Flach主控芯片及模组则视各产品产能状况及市场供需调整。至于原因,群联提及不少产业链上游因素,涵盖了当前比较重要的各个方面。

晶圆代工

8英寸和12英寸晶圆代工涨价,被群联排在首位,而这也确实是IC供应链涨价最多的部分。从去年下半年起,晶圆代工产能紧缺和涨价是先从8英寸成熟制程开始,影响到驱动IC、电源管理IC、MCU等,其后开始向12英寸蔓延,到今天不论是8英寸还是12英寸都积累很大的涨幅。

具体各晶圆代工厂,目前报道披露出台积电、联电、中芯国际等厂今年都有涨价。其中台积电涨价主要采用取消折扣的形式;联电8英寸代工较去年年底涨了近40%,12英寸涨了26%以上;中芯国际三、四月份也是全线涨了15%-30%。

由以上数据,可见晶圆代工普遍涨了三四成价格,这肯定会显著加重下游芯片厂的成本。抛开Fabless厂商不论,芯片厂即便自有产线,也会广泛借助代工生产大量产品,成本上涨超过一定限度,就要由客户端分担。

为应对芯片厂源源不绝的订单,现在晶圆代工厂正计划扩产,包括台积电、联电都有针对28nm的扩产计划,但现在市场最缺的是8英寸成熟工艺,甚至是微米级工艺,这部分扩产受限于市场流通的设备有限,扩产难以展开。因此未来晶圆代工缺产能、涨价的情况还会维持,甚至是加强。

芯片封测

后面群联所列出的IC载板、IC封装涨价,同样是“重灾区”。之前报道指出,半导体封测产能全面吃紧,其中打线封装情况尤甚,订单出货比已接近1.5。龙头日月光及其他厂商都已在第一季度对打线封装涨价5%-10%,第二季和第三季还将逐季上调10%价格。

至于封测涨价的原因,一方面是设备紧缺来不及扩产,目前设备交期长达6-9个月以上,封测厂短期内无法扩产。另一方面,IC载板等物料涨价,也在给封测行业带来压力。日月光第一季度的涨价,一部分原因就是去年下半年以来IC载板等物料成本上涨。

DRAM、PCB、连接器、MLCC

这几种物料应该是用于群联的模组产品。其中,DRAM涨势是今年才发动,这比IC全面涨价要晚不少时间。年初, 几大DRAM原厂都表示今年不增加资本支出,这等同于变相减产。在原厂及市场拉货的共同作用下,DRAM在今年第一季度涨幅普遍30%-50%,极端的甚至80%以上。

至于PCB、连接器等物料涨价,则是跟上游覆铜板、环氧树脂、塑料等原材料涨价直接相关。各类大宗商品在去年4月全球疫情稍退之时开始上涨,时至今日以积累不少涨幅,足以带动下游产业涨价。

最后,MLCC的涨价基本是从春节之后开始,春节之前则是以原厂交期拉长为主。第一季度,国巨、华新科、三星电机等主要MLCC原厂均已涨价,普遍幅度20%以上。MLCC市场最近的消息,是日系原厂太阳诱电交期拉长。另外,其他被动元件诸如钽电容、铝电容、电阻等,也都在今年开始涨价,与MLCC共同构成被动元件普涨格局。

来自群联的这份调价函,可以说是全面地把上游因素概括了出来,广大业内外人士都能从中看到IC产业链供不应求的现状。按照各大芯片企业高管的预测,这波缺货涨价最少也要持续到今年年底。在接下来的日子里,恐怕还会有更多原厂发函调价,或者宣布今年停止接单。对广大行业人士来说,熬过这波“缺芯”大潮,还有很长的路要走。