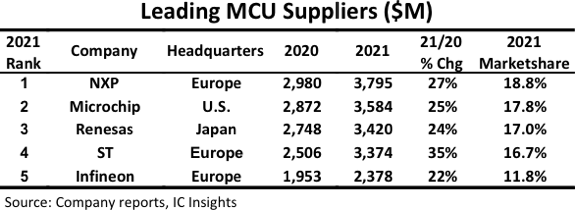

前段时间,半导体调研机构IC Insights更新了2021年全球MCU厂商排行。从中可以看到,前五大厂排名分别为NXP、Microchip、瑞萨、ST、英飞凌,它们在2021年的营收涨幅全都在20%以上,且总共占据高达82%的市场份额。

这一数据表明,MCU市场已经发展出很高的集中度,且头部厂商仍然保持强大的增长潜力。

相比之下,排名前五之后的五大供应商(TI、新唐、罗姆、三星、东芝)去年的MCU销售额仅23 亿美元,占市场总额的11.4%。而前十之外的MCU厂商,在2021年总共的市场份额仅为6.5%,影响力就更小了。

•来源:IC Insights

IC Insights还在报告中指出,2016年前五大厂的份额综合为72.2%,仅过五年这一数字就增长至82%,足见MCU市场的集中度越来越强。究其原因,跟五大厂近些年的连环并购分不开。

连环并购,造就MCU市场高集中度

NXP之所以成为MCU第一大厂,是因为在2015年以118亿美元收购了飞思卡尔。近些年,NXP自身也屡次成为并购标的,2016年高通试图收购NXP,但终因垄断问题失败。最近,业内传出三星也要收购NXP,预期垄断争议仍是首要障碍。

排名第二的Microchip于2016年以35.6亿美元收购Atmel,就此成为MCU第三大厂商。2018年,Microchip又以83.5亿美元收购了Microsemi公司,再次壮大了规模。

排名第四三的瑞萨在2018年以32.19亿美元收购Intersil,在2018年以67亿美元收购IDT,在2021年又以49亿欧收购了Dialog半导体。这些收购主要是增强了瑞萨的多元化竞争力,对于扩充市场份额来说,意义不如NXP、Microchip和英飞凌所进行的更大并购。

排名第五的英飞凌于2019年以90亿欧元收购Cypress,增强了自身在消费、车用、工控等各个领域的竞争力。

以上所述并购,对MCU头部大厂扩展份额发挥了重要作用。展望未来,优质并购标的都已有主,难以再靠并购实质扩展规模。随着消费电子走弱和汽车电子日趋火热,预计高技术含量、高毛利率的车用类产品,将成为头部MCU厂商持续扩张的首要动力源。

前五大MCU厂商中,除了Microchip之外的四家都以车用物料作为布局重点。随着近些年ARM架构的发展,以及晶体管微缩技术的进步,头部MCU厂商越来越多地通过晶圆代工生产集成度更高、性能更强的产品,服务于汽车、工控等需求更为高端的行业。

布局车用,头部厂商加强与代工厂合作

IC交易网了解到,一般IDM自有产线最多达到40nm节点,更先进的28/22nm乃至16nm的产品都要靠代工生产。随着汽车智能化和新能源车的发展,业界对先进车规级MCU的需求,也将推进原厂与晶圆代工厂的合作关系。

原厂负责研发先进产品,代工厂负责付诸量产,明确的分工将会推进产业链效率进一步提升,而这种新兴的Fab-Lite模式也将有利于头部MCU厂商获取更多利润,并维持产业竞争中的主动地位。

在与代工厂共推高性能产品的潮流中,NXP走得最为“激进”。六月初,该公司宣布将采用台积电5nm工艺打造新一代S32系列车用处理器。除此之外,NXP也是刚刚发布了16nm的S32Z和S32E系列MCU,可增强车用电路设计的集成度,仅凭一颗先进制程MCU即可取代以往多颗芯片的才能实现的功能。

NXP的现款车用MCU中,还有基于ARM M7架构的32位S32K系列、基于ARM M0架构的32位KEA系列,以及32位S32R系列雷达MCU等。

瑞萨植根于汽车大国日本,也有出众的汽车MCU产品线,其中包含16位RL78系列车用MCU、32位RH850系列车用MCU,此外还有R-Car汽车SoC系列等产品。近年来,瑞萨也跟台积电结成稳固的合作关系,特别是去年那珂工厂因火灾停运之后,瑞萨增加了在台积电的投片量。

ST方面,车用MCU主要是32位SPC5系列,涵盖车身网关、高性能安全功能等各类应用,此外还有16位ST10系列汽车MCU。ST还在今年新发布了Stellar E系列电动车用MCU,该产品计划2023年量产。

英飞凌在汽车领域的主要产品为AURIX架构32位TC3系列MCU,能够在汽车动力总成、车身控制、影音仪表乃至自动驾驶等部分发挥作用。而今年英飞凌新发布的TC4系列MCU更是全方位提升了扩展性,这一新品预计在2024年开始量产。

展望:Fab-Lite将在数字IC领域推广

当前消费电子式微、汽车需求涌现,头部MCU厂商通过布局车用物料,产业优势地位将得以维持。随着晶体管微缩工艺的进步,外加车用需求日益高端,MCU厂商借助晶圆代工打造高性能、高集成度且低功耗的产品已成为趋势。

而这种Fab-Lite的模式,也将推动MCU厂商减少对产品制造的投入,从而腾出更多资源用于高端产品研发。往深远看,随着各行各业需求的高端化,以及晶圆代工厂在扩产方面占据优势,包括MCU在内的整个数字IC领域,也将朝向Fab-Lite模式转进。

【IC交易网原创,转载请注明】

关于IC交易网

IC交易网隶属于北京创新在线网络技术有限公司,成立于1999年,是国内首批电子元器件交易平台。始终秉持以“互联网+服务”为核心,积极推动电子产业上下游客户供应信息和需求产品的在线服务,形成了一整套完善的会员诚信体系,严苛的准入制度和信用评级,最大程度降低采购的风险,并通过多层次的认证审核机制,彰显业内极具影响力的企业,构建起可信赖元器件供应生态链。

历经二十余年的发展,IC交易网现拥有全球110万余家用户,日查询量300万次,有效库存1.05亿,有效产品型号1200万,每年元器件交易辐射数千亿人民币。未来,IC交易网将持续推进平台智能化建设,增强协同创新发展,高效推动电子行业上下游产业发展,全面提升电子产业链效率。