今年以来,一类被动器件因其迅猛的涨价势头强行闯入人们的视野——多层片式陶瓷电容(MLCC)作为智能手机、汽车电子等产业重要的元件,自去年三季度开始涨价,使得上述产业陷入成本剧增的窘境。那么MLCC究竟多么不可替代,近年来的缺货涨价态势又有多严重呢?

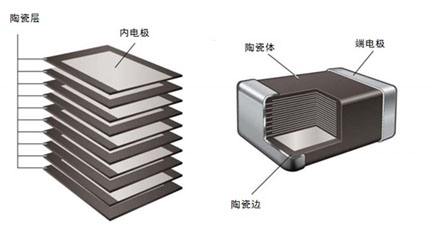

电容家族按材料划分,电容家族共有MLCC、铝电解电容、薄膜电容和钽电容四大类。智能手机的兴起,使体积更小、耐高压性更优的MLCC的市场占比迅速扩大。结构上看,MLCC是由平行的陶瓷材料和电极堆叠而成,其内部电极材料为镍内浆,外部电极材料为铜浆(如下图)。总体上,构成MLCC的物料均不是稀有材料,因此成本相较钽电容等更低,有利于普及。

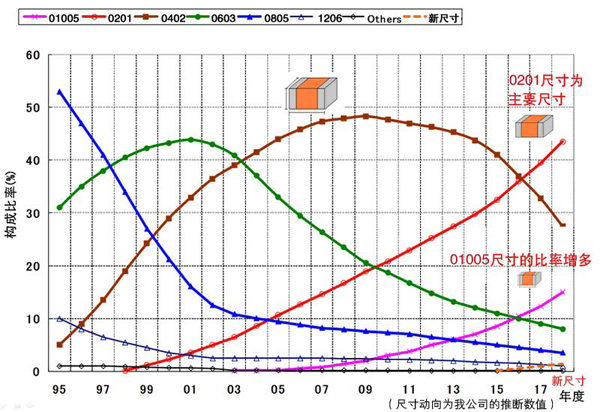

随着智能手机日益加深的轻薄化取向,MLCC的体积也向轻型化方向发展。根据村田的对自家MLCC产品出货量的统计,可看出体积最为轻巧的0201型电容占据40%以上份额,体积略大些的0402型近年来开始走下坡路,但依然占据约30%份额,而早期的主流型号诸如0603、0805的出货量已降到极低水平,至于更先进的01005型电容,其出货量也开始爬升,但成为市场主流还需时日。

各型号MLCC出货量走势统计 来源:村田

现阶段,智能手机对先进的0201及01005型电容需求最大,其余诸如智能家居、汽车电子等产业的需求以0402型为主,部分先进应用需要0201型电容,由此不难看出MLCC正在小型化的趋势上边越行越远。

按正常路径,MLCC的缩小将带动一系列被动元件及PCB板小型化,进而使电子产品的制造成本降低。然而,近年来诸多应用对MLCC的需求暴涨,原本日、韩、台系厂商竞相杀价的MLCC市场彻底转换风格,由最开始的供大于求,到供求勉强平衡,直至缺货涨价。

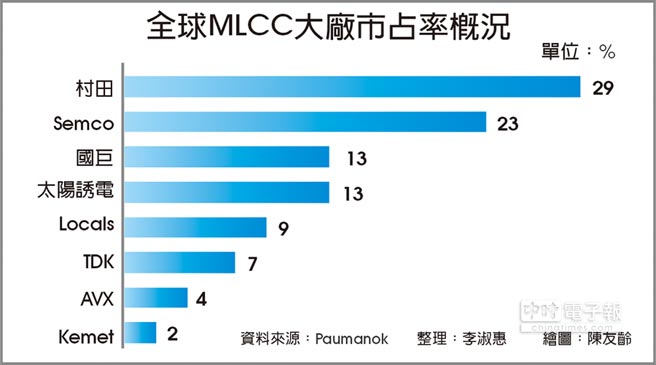

当前全球MLCC市占比排行依次是村田(MURATA)、三星电机(SEMCO)、国巨(YAGEO)、太阳诱电(TAIYO YUDEN)等厂商,其中村田和SEMCO合计占比超过50%,对MLCC市场起主导作用,其余以国巨为首的台厂也十分重要。除日韩台厂之外,中国大陆的供应商诸如风华高科和宇阳科技在原材料、工艺精度等方面都较为落后,故当前电子制造业所需MLCC主要还是仰仗国际日韩台大厂。

当前MLCC的火爆,尚需追溯到去年一系列事件所引发的蝴蝶效应。去年三星Note 7爆炸轰动业界,SEMCO由此开始全线整顿品控,使得其MLCC交货周期拉长。同一时间,日系厂商TDK也频传将退出一般型MLCC市场,将资源整合到车用及工业用MLCC上。至于原先签订的订单,TDK或延期或直接硬性取消。

除以上两点,苹果iPhone X的量产由于所需物料具有特殊性,由此占据村田大量产能,从而对MLCC的整体供应产生很大抽水作用,MLCC缺货涨价行情进一步确立。

纵观这一年,原厂最多的动向就是涨价。其中国巨在今年先后四次调涨旗下不同型号及类别的MLCC。面对需求暴涨的局面,风华高科、TDK及一众小厂也纷纷涨价应对。据风华高科总裁表示,此轮MLCC涨价潮将持续到明年。近日,据台湾媒体报道,国巨的安全库存已低于30天,跌破警戒水位,缺货的情况将持续到2018年。

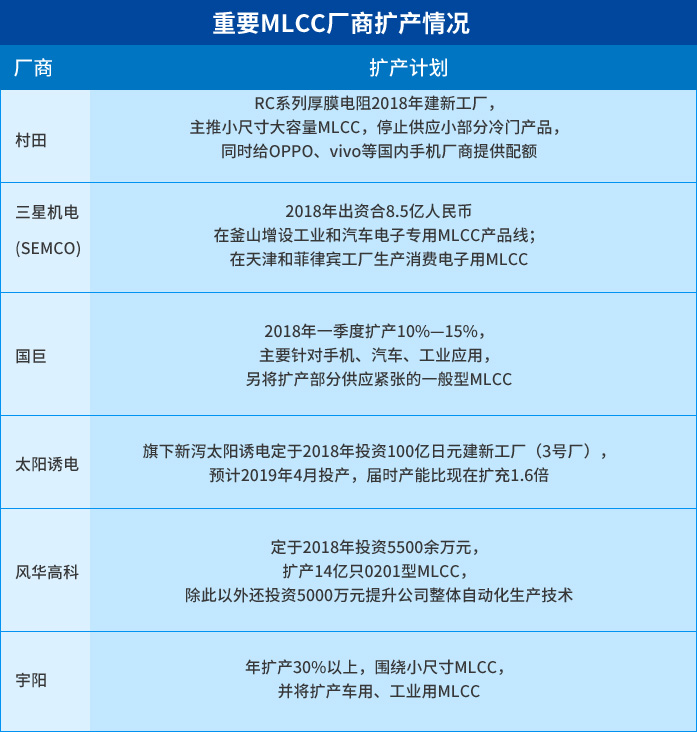

涨价对下游产业来说堪称最沉重打击,而对原厂而言但确是实原厂赚钱的好时机。面对巨大的供需缺口,各主要MLCC厂商都计划扩产,这些新增产能中的大部预计将在明后年开出,届时MLCC市场的缺货涨价有望得到局部缓解。

从以上各家的扩产计划来看,SEMCO、国巨、宇阳等厂商的扩充产能很大程度都集中在汽车及工业领域,针对而手机产业,较为重要的除了苹果,也就剩下OPPO、vivo等国内手机厂商锁定了供应链。由这种情况可以预测,未来一两年内,手机的MLCC供应将受到严峻挑战,出货量少的小厂商将遭生死存亡的考验。

除供求方面的结构性因素外,不少分销商趁着行情火热伺机压货也是这波涨价行情的重要原因。在此还是要提醒电子制造企业需和上游供应链打好关系,以免在接下来的时间陷入减产甚至停产的窘境。

现有较为保守的预测,MLCC的缺货行情会延续一到两年,而激进预测甚至覆盖了2020年甚至以后的时间。面对日、韩、台系厂商的垄断,要想根本破除MLCC的缺货形势,振兴本土厂商势在必行。

目前,风华高科、宇阳科技等厂商已打出一片天地,但其原材料及生产工艺距离国际先进水平还有一定差距,一些高端应用的供货也不得不仰赖于国际日韩大厂。因此,本土电子产业大幅提升元器件自给率,以MLCC为代表的被动元件也不能忽视,可谓任重道远。

ICNET原创,转载请注明。