回顾开年以来的热点物料,我们会发现它们很多都集中于一个关键词,那就是“停产”。此外还有一些物料已不被推荐,正在进入生命周期末端,总而言之是生命周期与供应情况都很特殊的物料。

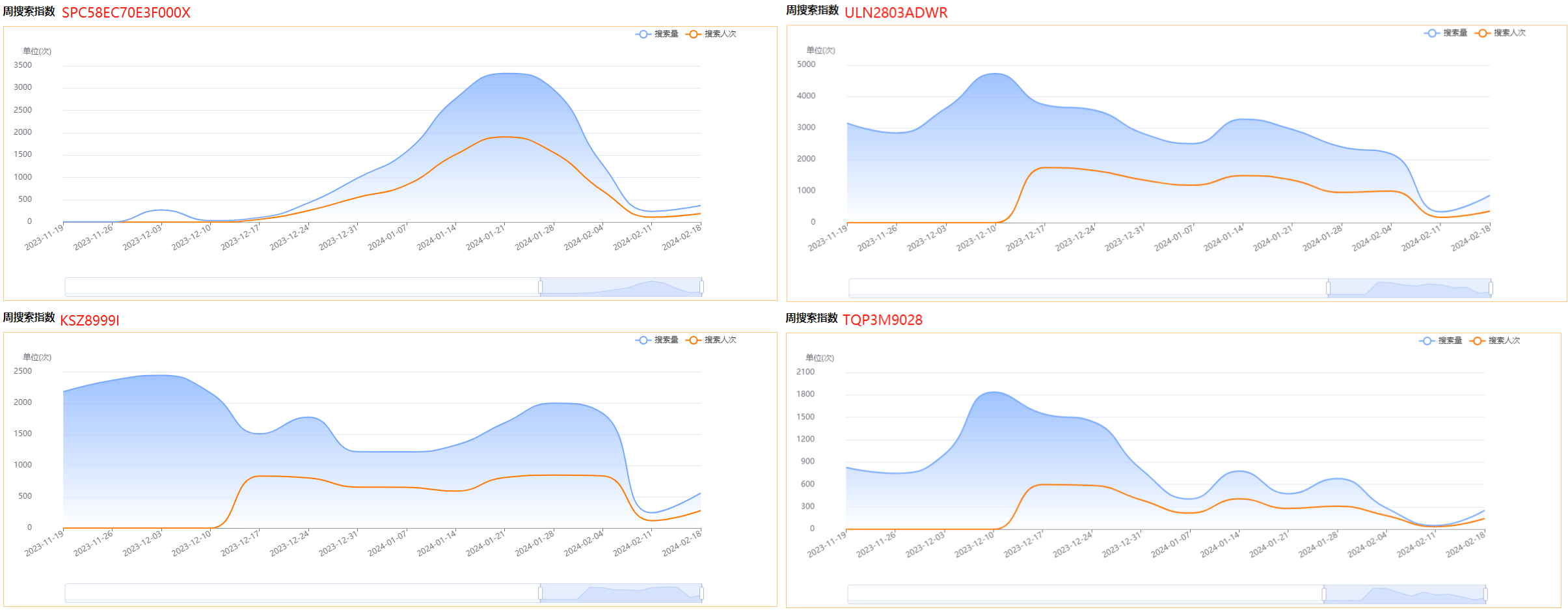

例如ST的车用控制器SPC58EC70E3F000X在今年一月热度大增;Microchip交换机芯片KSZ8999I借AI风潮,其热度从去年延续至今年;TI的达灵顿管ULN2803ADWR同样从去年就开始火热,虽然目前热度有所减退,但仍是榜单前列的物料之一;而Qorvo的射频放大器TQP3M9028被原厂标注为“不推荐用于新设计”,预示其进入生命周期末端,它在去年12月有过一波热度。这些物料曾经走过的历程,都已经反映到实时行情数据工具“创芯指数”中。

四个热门型号的搜索量变化 来源:创芯指数(点图放大查看)

此类物料在现阶段还有不少,尽管物料进入停产行列,但终端市场尚未来得及开发替代方案,对它们的需求仍然不减。反映到市场层面,就是这些物料频频进入热搜榜单,甚至价格也有增无减。这在普遍性的需求低迷之下,形成了局部性的机遇。当然,最近村田电感类物料因为工厂受灾,包括DLW5B等系列也都热度大增,成为开年第一波“网红料”,也是这种局部机遇的体现。其本质在于特定物料基于特定因素,所形成的供给与需求不平衡。

原厂调整产线导致的供需错配

原厂的产品不断进行迭代,且出于利润考虑,都希望应用端多采用新物料,但总有一些老物料因用途广泛,而持续保有高需求,因此即便停产也有热度。除此以外,值得注意的是,从2023年开始,总体需求的走低,导致IC行业进入库存调整期之内,原厂普遍开始调低晶圆厂产能。例如ST、TI、ADI等主要原厂都已降低开工率,在顺应当前需求形势、化解库存风险的同时,也有可能造成一些特定物料的供应不畅。

而安森美所运营的Fab-Liter模式,以及全面投资碳化硅领域,都指向降低硅器件的产能,以提高利润率并化解库存风险。在这一过程中,安森美不少模拟、晶体管、二极管等物料被停产,使得一些型号“一料难求”。像是一些MC、NCV开头的物料,都在去年10至11月有着较强热度。除此以外,Microchip也公布了旗下工厂将在3月停产休假的计划,届时一些物料可能也会受到影响,但在需求低迷的情况下还有待观察。

新品迭出,原厂引导使用新物料

自从AI大潮席卷全球,IC行业也在顺应趋势,推出更多符合当前应用的新品。诸如TI在CES大会所发布的AWR2544雷达传感器和DRV3946-Q1驱动器、ST所发布的STM32WL55处理器,以及英飞凌所发布的OptiMOS 7系列MOS管和TDA388xx系列降稳压器等,都是顺应新需求的产品,覆盖时下汽车智能化、AI服务器等热门应用。

这些产品往往一经推出即可采购,可以说也会影响到一些老产品的产能。这种情况下,自然原厂也会更倾向于将客户引向新方案。2月初,ADI对老产品的涨价生效,这些老产品往往都有10年以上生命周期,成本早已收回,其涨价原因之一就是引导客户转向新方案。而AMD也在今年停产旗下赛灵思多个系列的FPGA和CPLD老产品,也起到同样意义。但这些固有的对老物料的需求,就会将一些停产料、老物料推热,形成局部热点。

会是2024年的机会吗?

从前些年的“缺芯潮”中一路走来,是一个从普遍热点逐步切换到局部热点的过程,针对一些停产料、老物料和 难找物料的需求,总体来讲更加特殊。对于分销商来说,如果库存刚好能够对上需求,那就抓住了一次获得利润的机会。

随着原厂产能排布的不断变化,以及新品节奏的不断加快,未来可能会接连出现一些特殊物料的需求,在消费电子低迷、汽车电子示弱的当下,研判并利用好局部热点,也能够在复杂的市场环境中实现“柳暗花明”的效果。

关于IC交易网

IC交易网隶属于北京创新在线网络技术有限公司,成立于1999年,是国内首批电子元器件交易平台。始终秉持以“互联网+服务”为核心,积极推动电子产业上下游客户供应信息和需求产品的在线服务,形成了一整套完善的会员诚信体系,严苛的准入制度和信用评级,最大程度降低采购的风险,并通过多层次的认证审核机制,彰显业内极具影响力的企业,构建起可信赖元器件供应生态链。

未来,IC交易网将持续推进平台智能化建设,增强协同创新发展,高效推动电子行业上下游产业发展,全面提升电子产业链效率。