DDR4内存涨价,成为近期市场最大热点。在三星、美光先后确认逐步停产之后,随即引发大规模的备货需求,导致DDR4的价格迅速水涨船高,包括8Gb、16Gb等规格近日屡次出现高达8%左右的单日涨幅,近几日报价累计已涨20%-30%,部分颗粒涨价之后的水平甚至已经超过DDR5。而日前报道还传出DRAM原厂南亚科暂停报价,可见供应紧缩的预期还将延续。

大厂停产DDR4动态

三星:2025年4月致函客户,针对DDR4模组2025年底进入产品寿命结束(EOL),最后订购日期将在6月上旬。停止1y/1z纳米制程8GB LPDDR4生产;多款8GB/16GB DDR4 SODIMM或UDIMM模组等将进入停产,最后出货日期为12月10日。

美光:已向客户发出信件通知DDR4/ /LPDDR4将停产,预计未来2-3个季度陆续停止出货,主要针对PC及数据中心领域,仅保留车用/工业定制化产能。

SK海力士:DDR4产能占比从30%降至20%,大连工厂转产HBM。

究其根源,AI带来巨量的HBM和服务器DRAM增量需求,使得原厂倾注更多资源生产高附加值产品。而DDR4产品随着时间推移,边际利润越来越低,故而大型原厂选择撤出这一市场。但原厂在此时同步撤出的举措,使得应用端不得不承受巨大压力。

DDR4内存热门物料频繁涌现

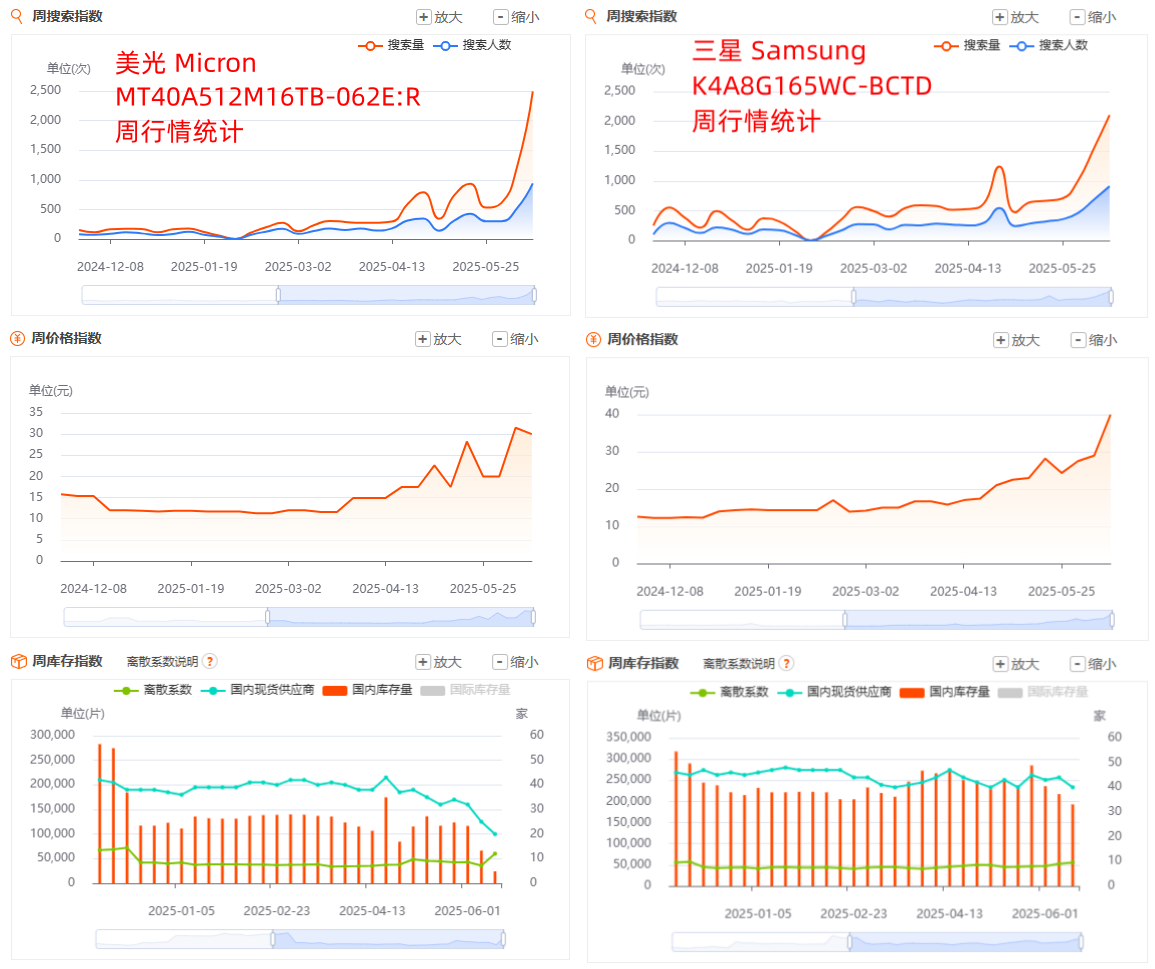

供应缩减预期一旦出现,就会引发备货需求,继而出现涨价预期,特别像是DDR4内存这样,目前仍属主流规格、被广泛使用的物料,原厂的减产与停产引发的市场反应就更大。通过实时元器件行情工具“创芯指数”,可监测到多款DDR4内存的热度正在迅速增长。具体来看DRAM类别中热度最高的两款,从它们的搜索量、价格与库存量变化,即可观察到行情的剧烈变动。

MT40A512M16TB-062E:R:美光8Gb(512Mx16) DDR4 SDRAM,工作电压1.2V,传输速率3200MT/s,工作温度0至95℃。在美光确认EOL的背景下,该物料搜索量直线上涨,价格也有大幅上涨,同时库存量大幅降低。三大指数的联动变化,表明强大的需求被激发起来。另外值得注意的是,4-5月间该物料也有搜索量的波动上涨,这体现出DDR4的供应缩减已经早有预期,而随着EOL被官方确认,更是全面引发了备货需求。

K4A8G165WC-BCTD:三星8Gb(512Mx16) DDR4 SDRAM,工作电压1.2V,传输速率2666Mbps,工作温度-40至95°C。该物料搜索量与价格的大幅增长情况与前述美光产品类似,但库存量的波动明显更小,总体数量规模仍然较高,主要是最近几周有降低态势,反映需求增长。

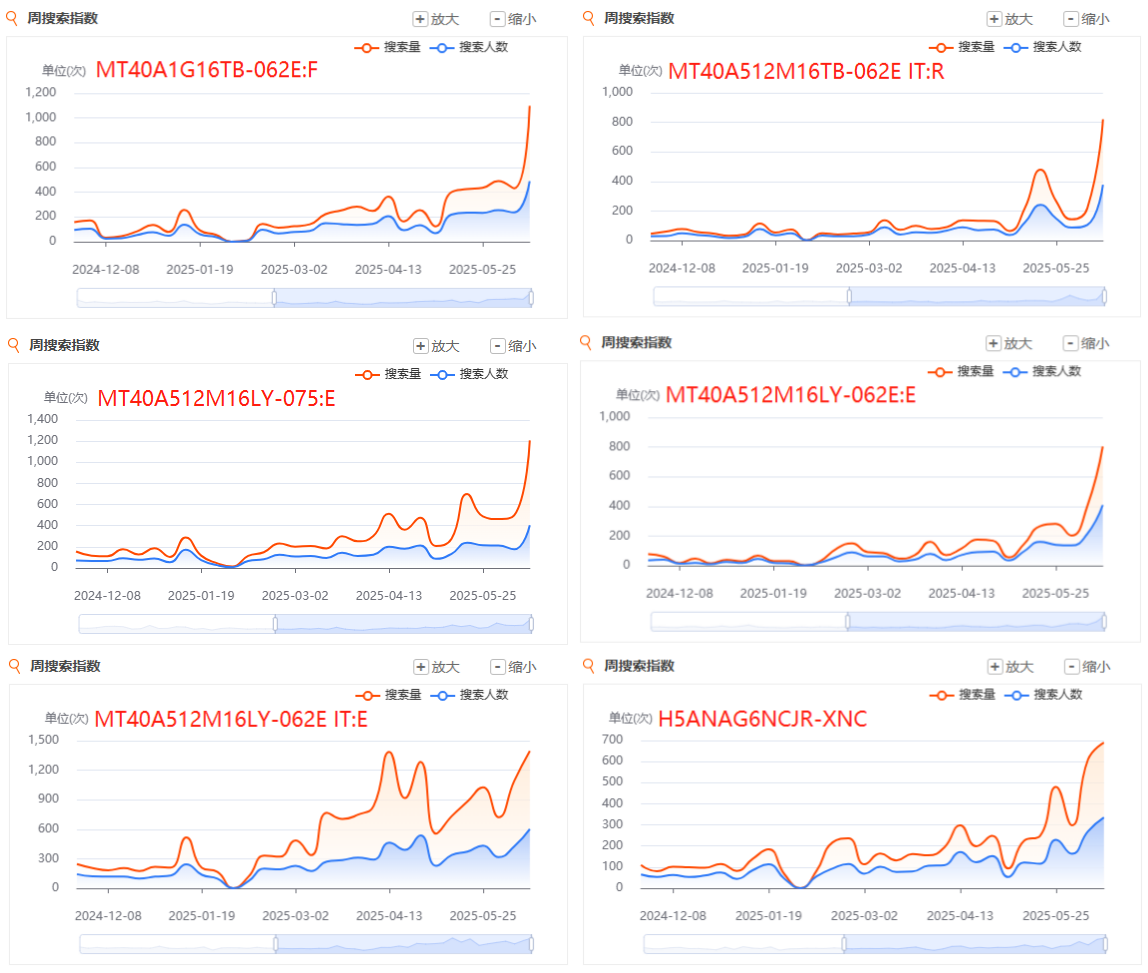

变化如上述两个型号的DDR4内存型号还有多个,其中美光品牌居多,且包含以IT尾缀的工业级温标版本(-40至95℃)。除此之外,SK海力士品牌中也有热度大幅增长的DDR4物料,趋势与上述美光与三星物料同步。另外值得注意的是,这些DRAM物料在4-5月间就有一波热度增长,其搜索量普遍超过之前的平均水平,这反映了当时已经出现DDR4供应缩减预期,同时再叠加关税等不确定预期,应用端就此产生备货需求。

应用迁移的挑战和机遇

大厂停产DDR4,与服务器、PC应用切入DDR5的进度同步。DDR5内存在速度(6400-8400 MT/s)与能效(1.1V)方面领先DDR4,且集成PMIC与温度传感器,可进一步提升能效与稳定性。但除了追求性能的服务器与PC之外,目前仍有众多利基型应用,对方案稳定度的诉求远大于性能,其生产与维护仍需要大量DDR4物料。

在工业、消费等利基型市场中,小容量DDR4及LPDDR1至LPDDR4x等产品仍具有较大的使用空间,在电视、安防、车载基础模块等场景应用中形成相对稳定的需求支撑。高昂的方案重构成本与耗时漫长的替代周期,使得DDR4目前还并非退出应用的时刻。相关预测指出,2026年前,80%的工控/车载设备仍将沿用DDR4或转向LPDDR5;DDR5在利基市场的渗透需待成本降至DDR4的1.2倍以下。

由此可见,DDR4在长达数年的过渡期内仍然保有广泛的需求空间,而大批型号最近的行情数据,也反映出应用端的备货进程正在加紧展开。尽管在不确定的预期之下,应用端普遍都建立起安全库存,但最近供应端预期再度剧变,追货的需求也会进一步提升。

近年来供应链不确定性持续增长,促使广大企业发展出更加成熟的风险应对机制。目前对于DDR4缺货的解决方案,则是又一轮新的考验。原厂的供应缩减,造成硬性的供需缺口,方案迁移至DDR5已经成为必然选择。但对于众多工业、汽车与成本敏感型应用来说,方案迁移将会构成更大挑战,过渡期内需面对备货、成本与技术的多重挑战。

但与以往不同,随着本土存储器厂商的发展壮大,方案转换至DDR5,将有更多国产存储企业提供优质方案。国产替代进程,此前已在MCU、模拟芯片等领域快速铺开,而本轮存储器技术迭代,也将在挑战之中赢得机遇,促成新的供应链格局。