要说近些年半导体行业波动最大的细分市场,存储器可以说是当仁不让。2016起的暴涨、2018年以来的暴跌,都深刻影响了整个电子行业。当然,对于生产存储的几大原厂来说,这些年财报坐过山车也是再正常不过。与前两年的大赚相比,今年各存储厂商的业绩下降剧烈,可以说“惨不忍睹”。

从今年上半年的情况看,各存储厂同比去年已经颓势大显。根据IC Insights在8月份的统计,三星今年上半年销售总额为266.71亿美元,同比下降33%;SK海力士为115.58亿美元,同比降35%;美光为101.75亿美元,同比降34%。

存储市场上半年的情形,由三家主要存储厂的情况便可知晓。至于造成此业绩的原因,实际上各厂今年上半年的出货量与去年相比仍在同一水平,所以造成销售额大减的首要因素无疑是存储器价格的暴跌。而在存储器价格连续几个季度都没有探底的情况下,今年Q3存储厂的颓势延续。

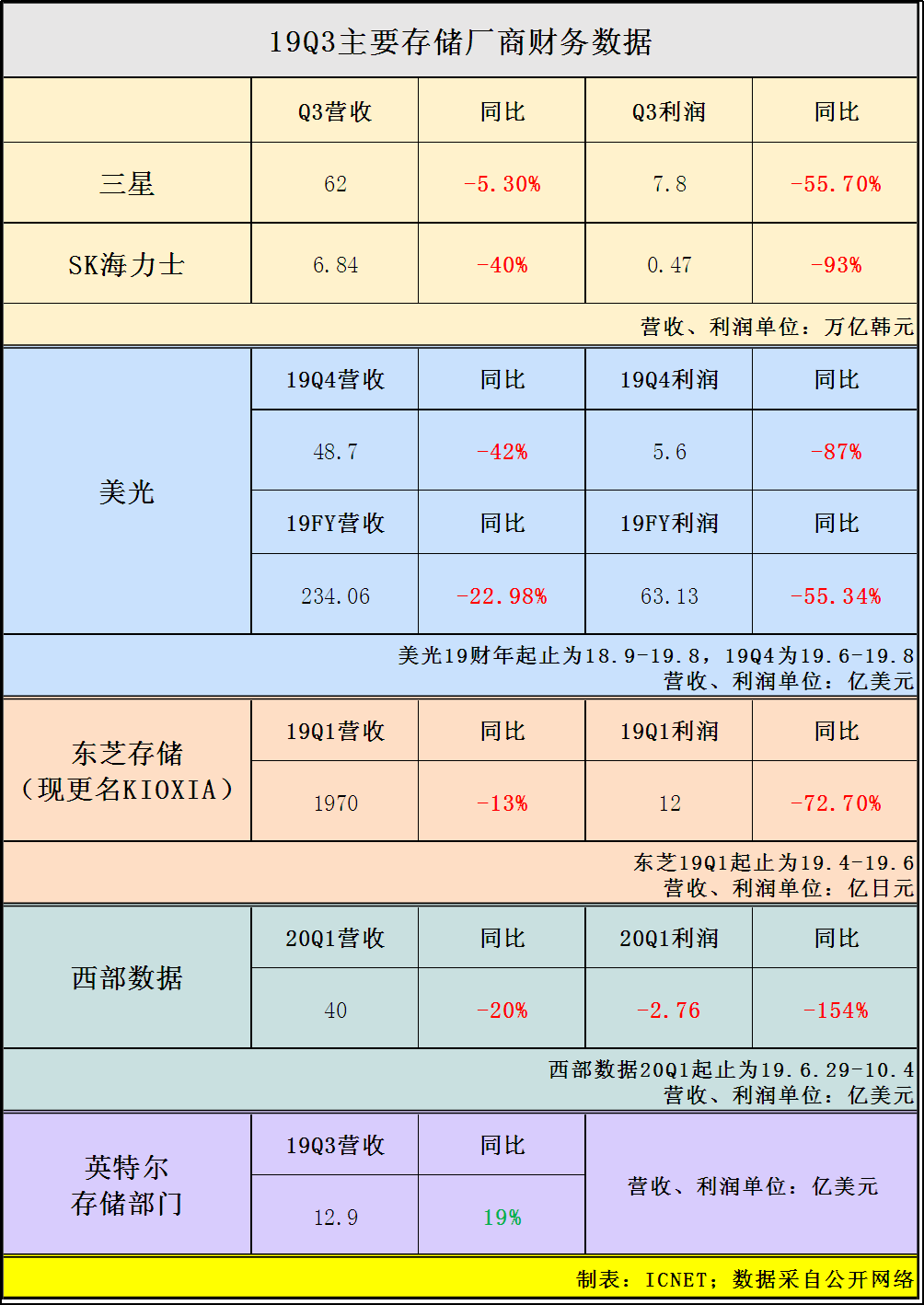

根据以上的统计数据,可以看出英特尔以外的存储厂都呈现出营收、利润锐减的现状。再往细看,三星营收下降同比较为缓和,或许是因为其业务多样化程度较深。而对基本上只经营存储器的SK海力士和美光来说,情况就不那么好了。这两家的营收和利润都下降剧烈,也从侧面印证了存储器市场的惨烈。

接着,东芝存储同样营收、利润双降,其中利润跌的甚是惨重,而这还仅仅是今年Q1财季的情况,而Q2受到工厂断电事故的影响,很可能连这点利润都保不住。至于东芝的合作伙伴西部数据,上一季度的利润已经是负数了,显然是受了年中日本存储工厂火灾的影响。除了市场大环境,东芝和西数这对“难兄难弟”还要一起面对额外的变故,比其他厂商还要更难些。

最后,来说说Q3唯一同比增长的赢家。英特尔之所以能够有这样的成绩,可证明其特有的傲腾存储器正逐步被市场接受。由此看,新技术应该是存储厂商的突破点。而存储器厂商独有英特尔同比增长,也能反映出现在DRAM、NAND市场的行情之惨。

造成这波存储大跌的原因是什么?

首先,中美贸易纠纷影响到全球电子行业,存储器也无法逃避。目前美国针对中国产的电子产品加征关税依然箭在弦上,一旦落实将使得PC等重要需求降低,进而打击存储器需求。第二,起自去年下半年的英特尔CPU缺货限制了PC出货量,这一点也影响到存储器的需求。此外手机、汽车销量低迷也降低了对存储器的需求。

总之,当下游低迷的需求与上轮存储器大涨遗留下来的库存共同作用,便造成了如今的存储器“熊市”。自去年下半年以来,市面上成品内存条和固态硬盘一直在跌价,至今它们的价格基本相当于2016年存储暴涨之前的水准,这对消费者显然是利好。然而对原厂来说,今年无疑是个大考验。

面对惨淡行情,原厂首先是减产。今年以来美光和SK海力士都宣布过停产计划,两家针对DRAM和NAND各有5~10%的减产额;东芝和西数则因为工厂火灾而被动缩减产能;另外,6月也有消息传出SK海力士将推迟新落成的无锡二厂投入量产;7月有报道指出三星将推迟新落成的平泽P2工厂量产,直到明年一季度才会装入生产设备,但三星建设中国西安闪存厂二期仍是定于明年投产,且三星明年还会小幅增加存储器的资本支出,表明其谨慎看好明年的市场。

从全行业的角度看,国际半导体产业协会(SEMI)扩大下调了今年全球晶圆厂的设备支出预测,从原先的衰退14%,改为下滑19%。从代工行业花大钱攻坚EUV光刻的情况看,其实这部分支出的衰退主要源于存储器。IC Insights在7月发出报告,预测2019年DRAM资本支出为170亿美元,相比2018年降幅高达28%。

说到资本开支,各存储厂不仅是减了量,其方向也从扩产转向工艺升级。今年,各大原厂都宣布了其第三代10nm级(即1z nm)DRAM,而其大规模量产将在明年开始。至于闪存,现在各厂的堆叠工艺也已经能做到96层,明年将进展至128层,同样脚步不停。

由于新工艺产品的初期良率必然会低一些,因此各厂的产能实质上将会被限制一段时间,这也有助于存储器市场达成供需平衡。但等到各厂良率爬坡完毕后,市场上的DRAM、NAND的总容量也会大为提升,这显然不利于存储器涨价。

另外,今年下半年中国存储厂商已经进场,这将是未来存储器产业不可忽视的部分。今年第三季度长江存储开始量产64层闪存,合肥长鑫开始量产了8Gb DDR4内存,随着后续两大本土厂商逐步扩产及提升工艺,未来会进一步充实市场供给。由于有了新的市场参与者,未来存储器市场再上演暴涨暴跌的行情将会很难,少数供应商也将难于操纵市场。

从未来的需求端看,PC和手机将依然起决定性作用,其中前者受英特尔CPU缺货影响已久,后者也低迷日久,急盼5G商用化带来新一波增长。综合看,存储器市况如何要看接下来新的增长点能否落实。其实不仅仅是存储业,整个半导体行业都急需5G等新需求带出低谷。

最后再把目光放回跟前,眼下正值第四季度,是传统的电子旺季。当前又恰逢“双十一”热潮,终端存储产品价格再创新低也不意外。然而,现在上游不少品类的存储模组、颗粒价格已经逐步趋稳,市场库存也大幅缓解。至于Q4存储器的具体涨跌,还是取决于需求强盛与否,具体到每个存储厂商的业绩时候有所改善,也同样只能事后验证了。

关于IC交易网(www.ic.net.cn)

IC交易网创立于1999年,是国内最早的电子元器件交易平台。秉承着“务实”和“创新”的理念,为国内外的电子元器件分销商和采购商提供“安全、可靠、真实、高效”的交易服务。凭借十多年的沉淀和积累,依托于专业的技术团队,优质的服务意识,多元化的产品优势,使IC交易网成为国内电子元器件交易平台的领军者。

欲了解更多信息,敬请访问:www.ic.net.cn。或搜索IC交易网微信平台(公众号中搜索“IC交易网服务中心”或“IC交易网”加关注)及关注IC交易网官方微博(@IC交易网)