据外媒近日报道,市场传出国际半导体巨头博通(Broadcom)已经聘请瑞信(Credit Suisse Group)为旗下射频(RF)部门寻找潜在买家。据了解,多年以来博通一直是苹果公司的重要供应商,双方保持着密切合作。在此“岁月静好”的背景下,博通为何出售射频业务,确实出乎预料。

在2019财年,射频业务给博通贡献了22亿美元的收入,将其出售的话,报道指出该业务的估值最高可达100亿美元。那么现在究竟有哪些因素,能够驱使博通放弃每年20多亿美元的稳定营收,转而去卖掉射频业务,换取资金?

博通转型软件领域,卖掉射频为了现金流?

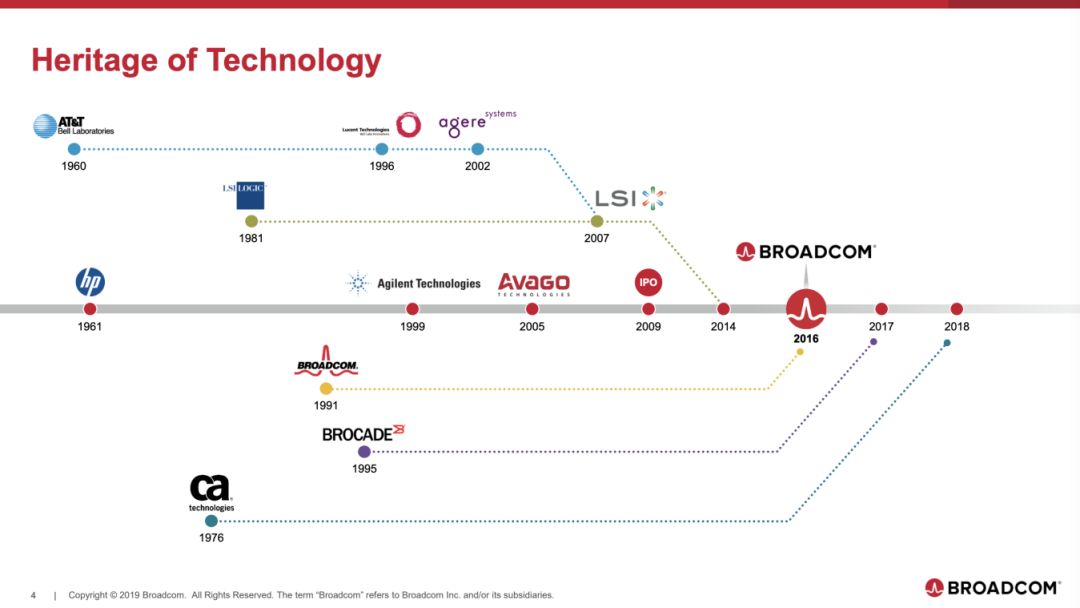

回顾博通的历史,必会联想到“并购”与“扩张”。2016年,安华高(Avago)收购原先的博通公司,由此诞生了现在的这家“新博通”。

(博通公司并购扩张历史 来源:Broadcom)

2017年,博通又成功收购另一家网路芯片公司博科(Brocode),在芯片行业进一步扩张。2018年,博通斥巨资收购通信芯片巨头高通,但这次没有成功。再往后,博通改变了原有的收购策略,剑锋转向软件领域。

2018年7月,也就是收购高通彻底失败不到四个月时,博通宣布以189亿美元收购企业软件开发商CA Technologies。在当时,行业内无法全然理解博通的目的,唯有将其解读成博通要搞软硬件结合发展战略。

2019年11月,博通在软件领域再次下手,以107亿美元收购了赛门铁克企业安全业务。然而这笔交易在分析师的眼中仍然是过于“跨界”,其动机难以理解。或许,博通发起该收购是看中了物联网时代将会急速膨胀的网络安全方案需求。

综合看这两笔交易,其共同点在于交易金额非常高昂,对比当初英特尔收购FPGA巨头Altera也就花了150多亿美元,而博通收购两家软件公司就用掉近300亿美元,可谓大开大合。再联想到博通射频业务的估值能达到100亿美元,若将其卖掉,确实能给博通带来一定现金流,以改善财报。

半导体行业进入低迷周期,博通业绩受牵连

以上对于博通因转型软件而卖掉射频业务的说法,在信息有限的情况下仍是以推测为主。这些年,博通的各自操作都很“迷”,这无疑是跟CEO陈福阳(Hock Tan)追逐风口、看重利润的一贯作风直接相关。然而,有一点也必须承认,就是半导体行业的低迷已经影响到诸多原厂的业绩,博通自然也包含在内。

在出售射频业务的消息披露之前,博通已经发布了2019财年(2018年11月3日-2019年11月4日)的财报,从中可以看出博通今年确实受到半导体行业大环境的影响,没有特别突出的表现。

整个2019财年,博通的营收为225.97亿美元,比前一财年的208.48亿美元增长8%,看起来不错。然而另一方面,博通在2019财年的净利润仅27.24亿美元,相比前一财年的126.10亿美元相去甚远。

若不按照美国通用会计准则计算(non-GAAP),也就是在不计入某些一次性项目的情况下,博通2019财年的净利润则有94.52亿美元,但这与2018财年的93.91亿美元的non-GAAP净利润也只有微幅增长。

作为一家上市公司,博通的股价今年累计上涨了约28%,虽然可喜,但与费城半导体指数今年约61%的涨幅相比,依然差距甚远。之所以博通今年的表现平平,自然是原因与大环境分不开。

首先,受年中华为出口禁令的影响,博通在今年Q2半导体业务营收同比下滑10%。当时CEO陈福阳表示,这一禁令影响严重,且无替代措施。

除此以外,博通作为苹果的射频元件供应商,也要连带承担iPhone手机出货量下降的后果。据调研机构Gartner的统计,苹果iPhone在今年前三个季度的销量都出现同比两位数的下滑,由此博通从苹果获得的射频订单必然减少,业绩受损在所难免。

而在博通陷入低迷的同时,其他射频原厂却依旧强势,其中Qorvo今年以来股价涨了约97%,Skyworks则涨了80%。随着5G大潮的临近,射频行业确实在今年半导体行业低迷的大背景下表现较好,只不过这轮机会更加青睐Qorvo等厂。一般来讲,暂时性的困难并不会导致一家企业立刻就砍掉某项业务,但以博通CEO陈福阳的强硬风格,射频业务已经没有必要再去保留。

苹果成潜在买家,供应链自主有望再下一城

本月博通出售射频业务的消息一出,立刻就有分析指出苹果是潜在买家。近些年,苹果坚持贯彻供应链自主战略,这次若能收购博通的射频业务,其供应链自主战略又将迈进一大步。

近几年,苹果通过收购原供应商的方式陆续获得了GPU、电源IC等芯片的自研能力,而随着相对容易的环节一一被攻破,苹果的供应链自主战略也来到了“深水区”,更多困难开始浮现。

今年,苹果启动收购英特尔的基带业务,力图在5G时代自主供应基带。作为首屈一指的消费电子巨头,苹果在通信行业却只能算入门玩家,其原因一是该行业复杂的专利纠葛,而更加关键的问题在于,通信组件是系统工程,光解决基带远远不够,射频元件也是必不可少。由此,博通计划出售射频业务,正好能迎合苹果需求。

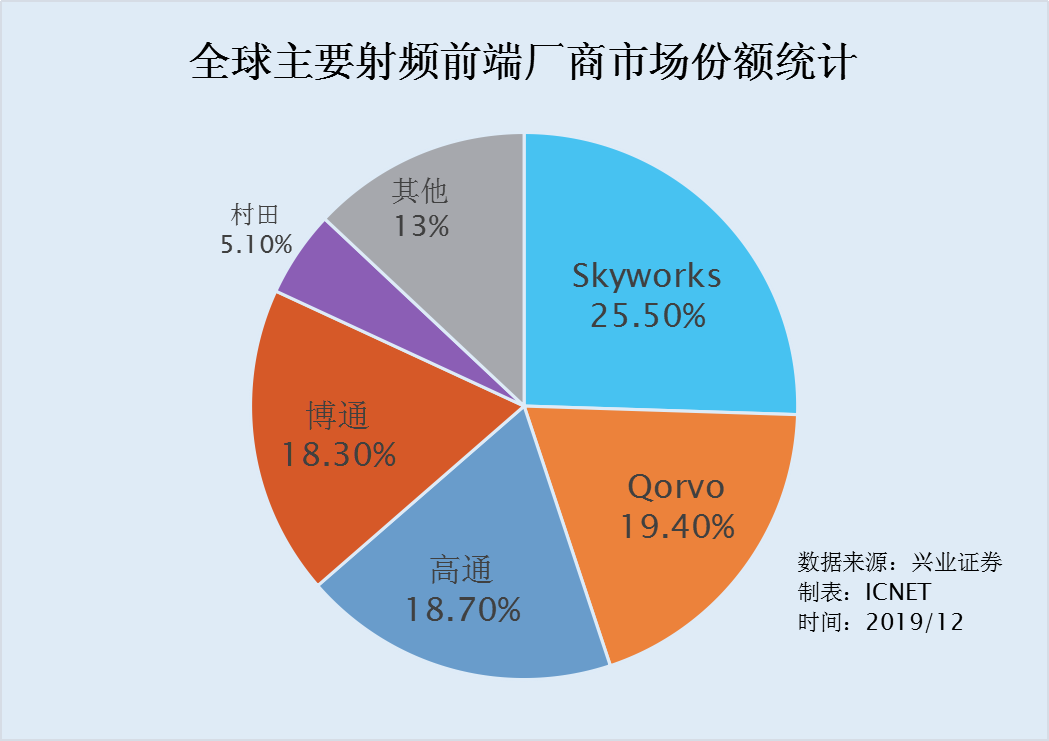

遍观各射频原厂的市场份额,Skyworks、Qorvo、高通和博通前四强瓜分了约80%。细分来看,博通的竞争优势在于的FBAR滤波器,而此产品也被广泛用于苹果的iPhone手机。

由此来看,苹果若收购博通的射频业务,不仅可接管后者的全数市场份额,更可通过博通的技术来打造自主的基带+射频方案,这为日后再次摆脱高通束缚,创造了先决条件。

总结:博通转型软件能否奏效?还需拭目以待

今年,博通射频业务确实遭遇一些挫折,但以其整体现状而论,并没有到非要出售的地步。现在博通之所以要出售,一是为了转型软件,二是CEO由于陈福阳自身的经营风格。

对于下一财年,陈福阳在财报会上乐观表态,并且对新收购近的软件业务抱以期待。相比其他半导体厂商,博通的个性确实有些不一样。展望未来,博通脱手射频业务之后,将通过软件业务将在5G时代捞金。至于博通的转型战略能否成功,现在还无法给出答案,唯有拭目以待。

关于IC交易网(www.ic.net.cn)

IC交易网创立于1999年,是国内最早的电子元器件交易平台。秉承着“务实”和“创新”的理念,为国内外的电子元器件分销商和采购商提供“安全、可靠、真实、高效”的交易服务。凭借十多年的沉淀和积累,依托于专业的技术团队,优质的服务意识,多元化的产品优势,使IC交易网成为国内电子元器件交易平台的领军者。

欲了解更多信息,敬请访问:www.ic.net.cn。或搜索IC交易网微信平台(公众号中搜索“IC交易网服务中心”或“IC交易网”加关注)及关注IC交易网官方微博(@IC交易网)