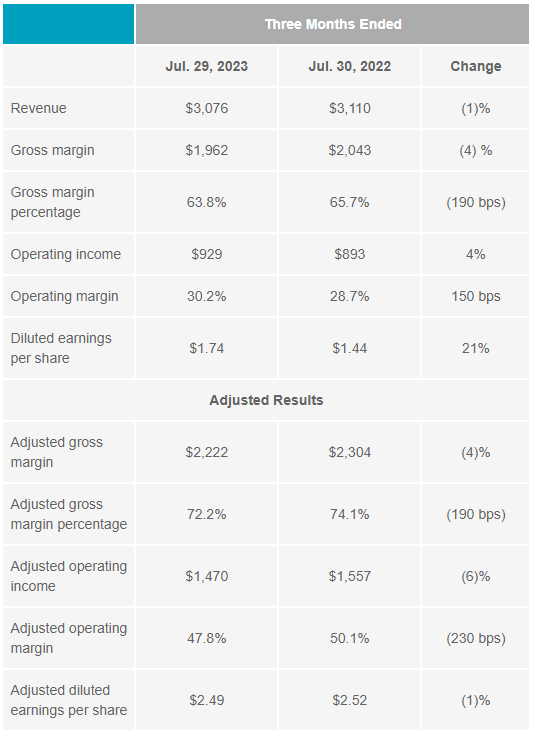

1.ADI第三财季营收30.76亿美元,同比微降1%

模拟器件原厂ADI发布2023财年第三财季(截至7月30日)财报,营收30.76亿美元,同比略降1%;运营利润9.29亿美元,同比增长4%;毛利率63.8%,同比降低1.9个百分点。

ADI首席执行官兼董事长表示,在充满挑战的运营环境中,ADI表现良好,第三财季的业绩符合预期。然而,随着经济状况的恶化和交付周期的持续改善,上季度提到的客户库存调整加快了。

来源:ADI

2.大联大:旺季效应仍在,全年营收将回到2020年水平

据中国台湾工商时报报道,元器件分销商大联大于22日召开法说会,指出受惠半导体、相关电子零组件成长,第二季本业获利优于第一季,公司表示,市场库存获得有效去化,第三季度仍有旺季效应,只是终端需求并非十分强劲,上、下半年营收比重为49比51,全年营收回到2020年水平。

下游客户持续投资网通及接口设备、服务器,自动化需求带动工业电子及车用电子等非3C市场应用持续强劲,加上北美、东南亚等地客户陆续投产,大联大第二季营运摆脱第一季谷底期。东南亚、北美交货量由10%成长到13%,工业、汽车电子比重也由先前20%出头成长到30%。

3.传台积电带头降价30%,下半年还要降

据快科技报道,此前消息,台积电从7月份已经开始变相降价,主要是8英寸晶圆代工涉及的模拟IC芯片,降幅在10-20%左右,部分最高降幅达到了30%。其他厂商,如三星、联电、中芯国际、晶合集成也有不同程度的降价,只不过每家的降幅不等,提供的优惠方式也不一样。

有些代工厂要求在投片达一定数量后则多送晶圆,或达到一定额度降价,有些是降光罩费用。而有驱动IC设计公司指出,不管晶圆代工厂提供什么方案,重点在于必须降低生产成本。下半年的市场情况依然不会有逆转,先进工艺代工没有多少竞争,整体需求稳定,但是成熟工艺竞争激烈,下半年还有降价的机会。

4.应用材料第三财季营收与利润同比微降

8月17日,半导体设备与材料企业应用材料公布其截止于2023年7月30日的2023财年第三季度财务报告,营收64.3亿美元,同比下降1%;净利润15.6亿美元,同比下降3%;毛利率为46.3%,同比增长0.2个百分点。

展望第四财季,应用材料预计净销售额约为65.1亿美元,上下浮动范围为4亿美元。

5.大众汽车直接芯片厂商合作以确保供应

据IT之家消息,德国汽车制造商大众汽车周三表示,为了应对全球芯片短缺的问题,该公司已经开始直接从10家芯片厂商,包括恩智浦半导体、英飞凌科技和瑞萨电子,采购对其战略至关重要的芯片。

大众汽车表示,过去依赖其零部件供应商来采购芯片,但从去年10月开始,就直接与芯片厂商签订供应协议,以确保其供应安全。随着电动汽车的生产和对日益复杂的软件的需求,汽车行业对芯片的需求急剧增加,而芯片工厂的建设由于复杂性而滞后于供应。

6.倪光南院士:RSIC-V已成中国最受欢迎芯片架构

据快科技消息,在23日的第三届RISC-V中国峰会上,中国工程院院士倪光南表示,RSIC-V已成中国最受欢迎芯片架构。他表示,RISC-V的未来在中国,而中国半导体芯片产业也需要RISC-V,开源的RISC-V已成为中国业界最受欢迎的芯片架构。

据了解,2022年全球共生产100亿颗RISC-V芯片,有一半源于中国。今年7月倪光南院士就提到,这几年来我国各界越来越重视开源RISC-V架构,认为中国可聚焦于RISC-V发展“主流CPU”。