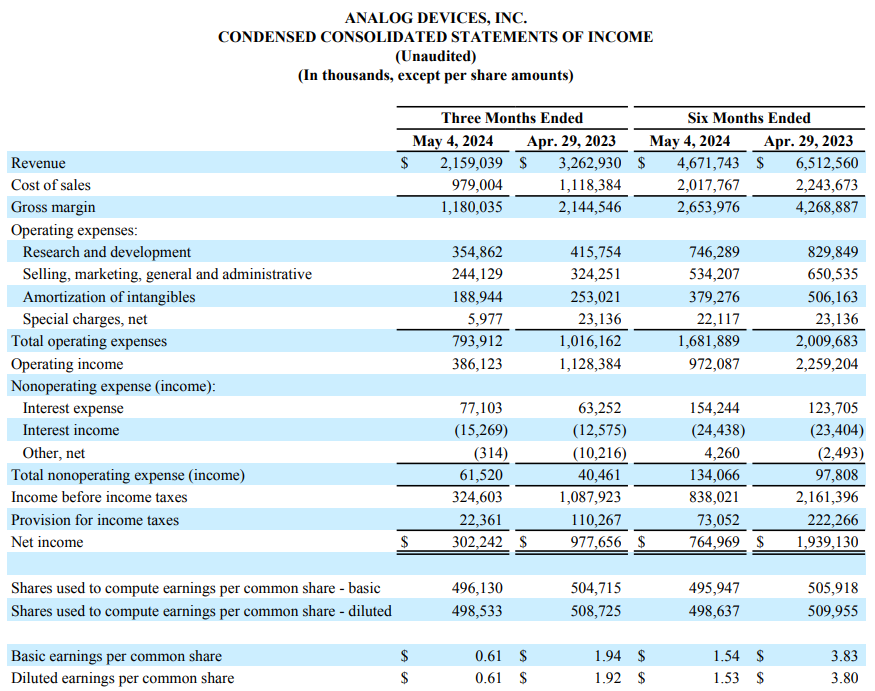

1.ADI第二财季营收21.59美元,同比大降但符合预期

模拟器件原厂ADI最新发布了2024财年第二财季财报,营收21.59亿美元,同比降低33.8%;净利润3.02亿美元,同比降低69.1%;毛利率54.7%,同比降低11个百分点。本财年前六个月,ADI累计收入46.72亿美元,比去年同期减少28.27%。

来源:ADI

ADI首席执行官兼董事长Vincent Roche表示,尽管宏观和库存持续逆风,ADI第二季度的收入仍高于预期中点。ADI预期第三财季营收22.7亿美元,上下1亿美元浮动。

2.铜价上涨,传铜箔基板CCL开始涨价

据科创板日报引述中国台湾经济日报,据中国台湾业界消息,中国大陆铜箔基板(CCL)厂商通知下游客户涨价。市场关注中国台湾CCL三大厂商台光电、联茂、台燿是否酝酿涨价。

一位匿名从业者表示,确实有在和客户讨论涨价事宜;另有从业者指出,不做率先涨价的厂商,但确实也在评估将成本转嫁给客户。中国台湾下游PCB厂商则透露,目前上游CCL厂尚未沟通涨价,并认为中国大陆当地CCL厂涨价,是因为销售产品属于相对低端、含铜量较高的品类,因此涨价压力较为迫切。但台厂目前涨价可能性不大,后续还要看铜价走势。

3.三星、SK海力士对通用存储芯片增产持保守态度

据科创板日报引述韩媒BusinessKorea消息,三星、SK海力士在提高标准DRAM和NAND芯片产量方面仍保持保守态度。此前,8Gb DDR4 DRAM 通用内存的合约价在四月份环比上涨,这主要是因为地震影响美光内存产能,短时间内推动通用内存需求走高。整体来看通用存储芯片市场仍存在不确定性。

此外,HBM内存需求旺盛,在三星电子、SK海力士积极扩产HBM的背景下,通用DRAM的晶圆投片量势必得到抑制。

4.晶圆厂去库存,需求回温在下半年

据中国台湾工商时报报道,晶圆厂库存连续两个季度下滑,现阶段仍以去化库存为优先,业界人士分析,晶圆厂重启对硅晶圆拉货时间点,应落在2024年下半年。半导体业界人士分析,以近期晶圆代工接单状况而言,除台积电以外,其余半导体产能利用率多在70%上下。

日本胜高日前公告财报指出,第一季整体12英寸硅晶圆需求已触底,其中用于AI的逻辑芯片及DRAM需求增加,但AI以外部分,客户持续进行生产调整。胜高预估,硅晶圆需求复苏恐要等到2024年下半年;但胜高看好生成式AI将带动半导体回温,上修AI服务器用量,是一般服务器的3.8倍。

5.威刚:预期NAND闪存合约价仍会上涨

据科创板日报消息,存储模组大厂威刚威刚表示,存储市场涨价趋势维持,预期NAND闪存合约价到第三季仍有季增双位数百分比的幅度、第四季则收敛至高个位数到中个位数百分比;而DRAM价格第三季应季增10%-15%、第四季则为高个位数百分比。

威刚强调,因其在去年存储价格相对低点时精准建置库存,将持续发挥低价库存利益,第二季毛利率可望续写新高。

6.英伟达黄仁勋:下一场工业革命已开始

据快科技消息,今日凌晨,英伟达公布了截至4月28日的2025财年第一财季报告,实现营收260亿美元,同比大幅增长262%,环比增长18%。其中数据中心营收为226亿美元,同比增长427%。

电话会议上,英伟达CEO黄仁勋表示,下一场工业革命已经开始。AI将给几乎各行各业带来显而易见的生产力增长。他表示,Blackwell芯片正供不应求,满负荷生产,预计今年将带来大量收入。据悉,目前大约1.5至2万家生成式AI初创公司,都在等待成为英伟达的客户,以期通过英伟达芯片来训练模型。

7.ST全新演示板启动先进工业和消费品的双电机设计

意法半导体(ST)日前发布EVSPIN32G4-DUL演示板,通过一个STSPIN32G4集成驱动器控制两个电机,加速了产品开发,简化了PCB设计和材料清单。

EVSPIN32G4-DUAL板缩短了先进工业和消费品的上市时间,如机器人、多轴工厂自动化系统、花园设备和电动工具。STSPIN32G4包含一个Arm Cortex -M4微控制器(MCU),具有同时管理两个电机的处理能力,实时执行复杂的算法,如磁场定向控制(FOC)。此外,MCU外围设备支持传感器或无传感器FOC以及先进的位置和扭矩控制算法,包括电机控制和通用定时器,模拟功能包括运算放大器和比较器。